相続税の申告・相談は、名古屋市東区の相続税専門税理士へお任せください

〒461-0027 愛知県名古屋市東区芳野一丁目4番1号

対応地域:名古屋市を中心に、愛知県、岐阜県、三重県など

定休日:土日祝日

時間外・休日の電話も受けつけております

お気軽にお問合せください

0120-510-391

営業時間:月〜金 9:00〜18:00

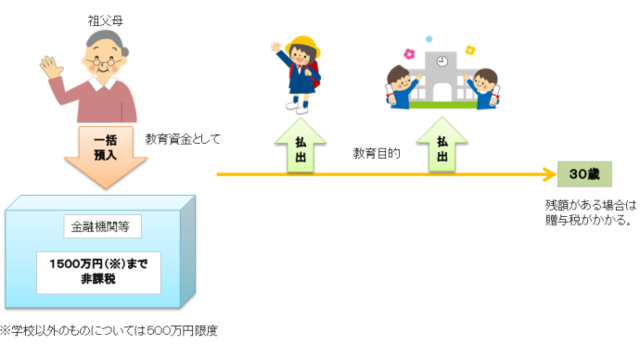

教育資金一括贈与非課税税度

教育資金一括贈与に係る贈与税の非課税措置制度の概要

この制度は、平成25年4月1日から平成27年12月31日までの間に、30歳未満の子どもや孫などに対して祖父母などが一括で教育資金に充てるための金銭等を贈与した場合、1500万円までは贈与税が非課税とされる制度です。

教育資金については従来から、扶養親族間において必要な時に通常必要認められる金額の贈与は非課税とされています。今回のこの制度は、将来において必要となる教育資金を「前もって」「一括で」贈与した場合も非課税になるという制度です。この非課税となったものについては教育資金口座に係る契約期間中に万が一贈与者である祖父母の相続が発生しても課税対象にはならないのです。

ただ、ご注意していただきたいのは、例えば1500万円の贈与を受けた方が30歳になるまでに1500万円を使いきれなかった場合にはその残った部分については贈与税がかかります。この制度を利用することで最終的にどちらがどれだけ有利になるかはそれぞれの状況等により異なりますので十分に検討されることをお勧めいたします。

適用を受けるには

この制度の適用を受けるには、

当非課税措置に対応した預貯金や信託等を取り扱っている金融機関で教育資金口座を開設します

信託や預け入れをするまでに、口座開設をした

金融機関で教育資金非課税申告書を提出します

書面による贈与により取得した金銭を預け入れる。

書面による贈与により取得した金銭で有価証券を購入する。信託受益権を取得する

これらの方法により教育資金の贈与を行います。

あとは、払い出しした際にはそれを証する領収書などを決められた提出期限までに金融機関に提出します。この贈与のうち1500万円までについて、贈与税が非課税となります。

制度の詳細な内容やご不明点につきましては国税庁HPや、対象商品を取り扱っている金融機関でお尋ねになるとよいでしょう。

教育資金とは

非課税になる教育資金の範囲は定められています。詳細は文部科学省のHPを参照してください。

【学校等に直接支払うもの】1500万円まで非課税

- 入園料、入学金、入学試験検定料

- 保育料、授業料、施設設備料

- 学用品購入料、給食費など…

学校等とは

学校教育法で定められている幼稚園、小中学校、高校、大学、専修学校、認定こども園、保育所他

【学校以外に直接支払うもの】500万円まで非課税(上記1500万円のうち)

- 塾、習い事の費用

- 塾、習い事で使用する物品の購入料など…

教育資金口座から払い出し・支払いを行ったときは、領収書などを口座を開設した金融機関に提出しなければいけません。

詳しいお問合せはこちらまで

わからない点やご相談などございましたら、お電話、FAXもしくはお問合せフォームからお気軽にご連絡ください。

お気軽にお問合せください

よくあるご質問

- 費用はいくらかかるの?

- 親族が亡くなって何をしたらいいのかわからない。

- うちは相続税の申告をしなければいけないの?

- 遺言書ってどんなふうに書けばいいの?

- うちの会社を継がせたいんだけど…

- 生前贈与について具体的なことを相談したい…

どのようなお悩み相談でも結構です。

あなたさまからのお問合せをお待ちしております。

個別相談受付中

対応地域

愛知県名古屋市を中心に、小牧市・一宮市・春日井市・北名古屋市・清須市・尾張旭市・瀬戸市・日進市・豊明市・大府市・東海市・安城市・岡崎市など

岐阜県、三重県など、その他の地域の方々のご相談も承っておりますので、お気軽にご相談ください。

ご連絡先はこちら

相続税専門の税理士が3名(名古屋税理士会所属)(内女性税理士1名)在籍しております。

代表の後藤克己です。親切・丁寧な対応をモットーとしておりますのでお気軽にご相談ください。